Ważne!

Papierową wersję deklaracji DT-1 należy wypełnić przy użyciu czarnego lub niebieskiego długopisu (pióra, cienkopisu). Zwróć uwagę, aby wszystkie informacje były czytelne i zapisuj je wyraźnymi, drukowanymi literami.

Najlepiej jednak jest skorzystać z kalkulatora DT-1 online, który przygotuje pdf z poprawnie uzupełnioną wersją elektroniczną deklaracji gotową do złożenia w urzędzie. Link do kalkulatora znajdziesz poniżej.

- Kreator pomoże Ci przygotować informację IN-1, poprowadzi Cię krok po kroku

- Skorzystaj z prostego języka rozwiązania, licznych przykładów i podpowiedzi

- Otrzymasz komplet dokumentów – druk IN-1 z wymaganymi załącznikami

Druk DT-1 omawiamy najważniejsze zagadnienia

Kto wypełnia deklarację DT-1?Druk DT-1 – jak wypełnić deklarację?- Miejsce składania deklaracji

- Dane podatnika

- Obowiązek składania deklaracji

- Dane dotyczące przedmiotów opodatkowania

- Kwota podatku

- Informacja o załącznikach

- Podpis podatnika / osoby reprezentującej podatnika

- Adnotacje organu podatkowego

Kto wypełnia deklarację DT-1?

Deklarację DT-1 muszą wypełnić i złożyć podatnicy podatku od środków transportowych. Są nimi:

- osoby fizyczne i osoby prawne będące właścicielami środków transportowych,

- jednostki organizacyjne niemające osobowości prawnej, na które został zarejestrowany środek transportowy,

- posiadacze środków transportowych zarejestrowanych na terytorium Rzeczypospolitej Polskiej jako powierzone przez zagraniczną osobę fizyczną lub prawną podmiotowi polskiemu.

Opodatkowaniu podlegają:

- samochody ciężarowe (powyżej 3,5 tony), ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o łącznej masie całkowitej zespołu pojazdów od 3,5 tony,

- przyczepy i naczepy, które łącznie z pojazdem silnikowym mają dopuszczalną masę całkowitą od 7 ton,

- autobusy.

Jeśli kwalifikujesz się do objęcia podatkiem transportowym, sprawdź, jak wypełnić papierową deklarację DT-1 oraz załącznik DT-1/A.

Druk DT-1 – jak wypełnić deklarację?

Wypełnij pierwsze pola zgodnie z poniższą instrukcją.

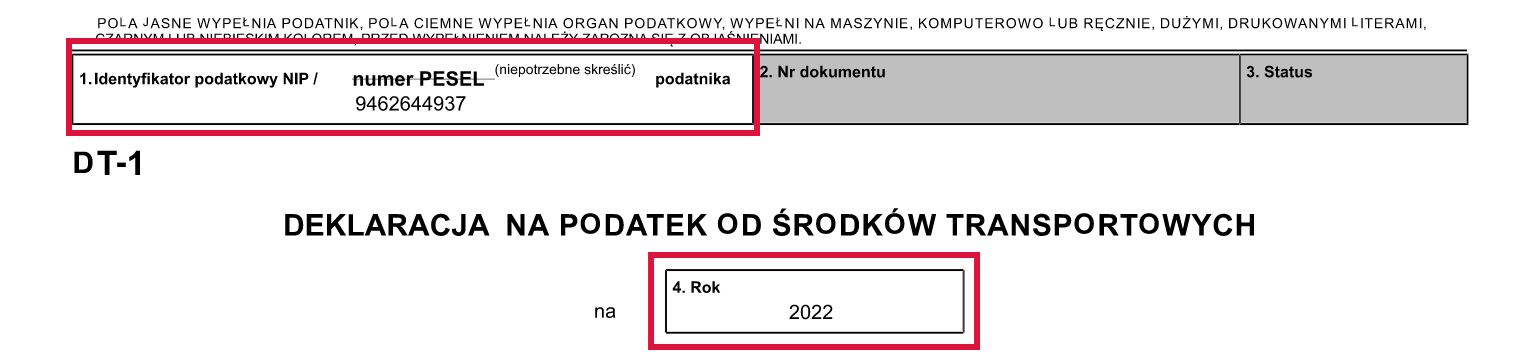

1. Wpisz identyfikator podatkowy:

- PESEL – jeśli rozliczasz się jako osoba fizyczna i masz nadany nr PESEL, a także, jeśli nie prowadzisz działalności gospodarczej lub nie jesteś zarejestrowanym podatnikiem podatku od towarów i usług.

- NIP – jeśli nie dotyczą Cię powyższe wytyczne i jesteś podatnikiem podatku transportowego.

2. i 3. – te pola uzupełnia organ podatkowy.

4. – wpisz rok, którego dotyczy deklaracja.

A. MIEJSCE SKŁADANIA DEKLARACJI

W polu 5 wpisz siedzibę organu podatkowego (nazwę i pełny adres), w którym się rozliczasz – musi to być urząd właściwy ze względu na miejsce zamieszkania albo siedzibę firmy/organizacji.

Warto wiedzieć!

W przypadku przedsiębiorstwa wielozakładowego lub podmiotu, w którego skład wchodzą wydzielone jednostki organizacyjne, organem podatkowym jest wójt, burmistrz lub prezydent miasta/gminy, na których terenie znajduje się zakład lub jednostka posiadająca środki transportowe. Jeżeli środek transportowy jest współwłasnością, właściwym organem podatkowym jest urząd odpowiedni dla osoby lub jednostki organizacyjnej, która została wpisana jako pierwsza w dowodzie rejestracyjnym pojazdu.

- Kreator pomoże Ci przygotować informację IN-1, poprowadzi Cię krok po kroku

- Skorzystaj z prostego języka rozwiązania, licznych przykładów i podpowiedzi

- Otrzymasz komplet dokumentów – druk IN-1 z wymaganymi załącznikami

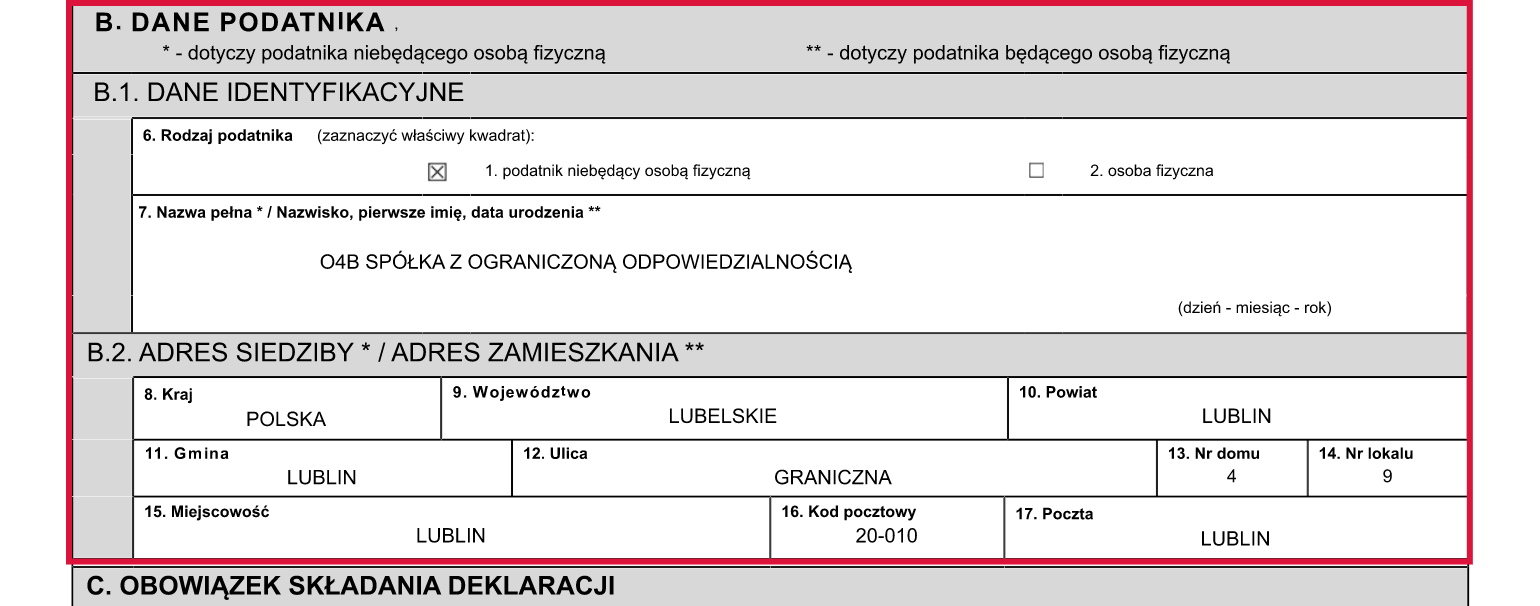

B. DANE PODATNIKA

W tym miejscu uzupełnij podstawowe dane. W zależności od tego, czy rozliczasz się jako osoba fizyczna, czy jako podatnik niebędący osobą fizyczną, wypełnij odpowiednio poszczególne pozycje.

Uzupełnij pola zgodnie z poniższym schematem.

B.1. DANE IDENTYFIKACYJNE

6 – wybierz rodzaj podatnika. Jeśli rozliczasz się jako osoba fizyczna, zaznacz kwadrat nr 1. Jeśli nie jesteś osobą fizyczną – kwadrat nr 2.

7. – wpisz swoje imię, nazwisko oraz datę urodzenia (osoby fizyczne) lub pełną nazwę podatnika (osoby prawne, jednostki organizacyjne itp.).

B.2. ADRES SIEDZIBY / ADRES ZAMIESZKANIA

W polach od 8 do 17 podaj miejsce zamieszkania lub siedzibę firmy/organizacji.

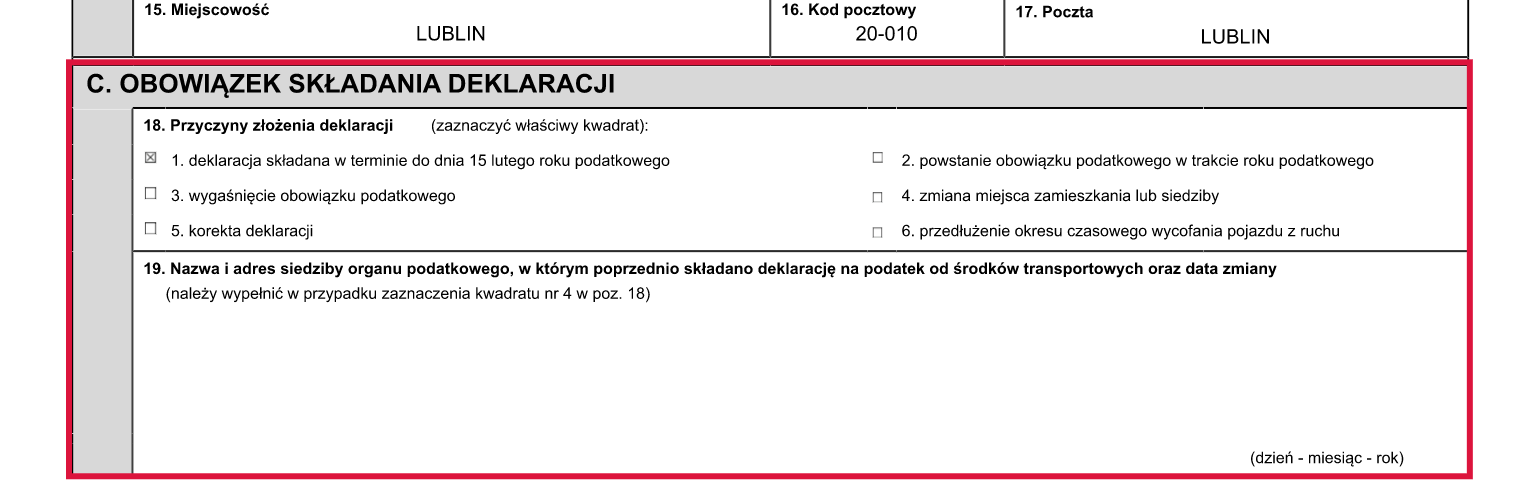

C. OBOWIĄZEK SKŁADANIA DEKLARACJI

Zanim wypełnisz pola w tej części deklaracji, zapoznaj się z informacjami poniżej.

Kiedy trzeba złożyć deklarację DT-1?

Jeśli jesteś podatnikiem podatku transportowego, deklarację na dany rok podatkowy musisz składać corocznie do 15 lutego.

Deklarację DT-1 należy składać także wtedy, gdy:

- obowiązek podatkowy powstaje lub wygasa w trakcie roku podatkowego,

- następuje zmiana miejsca zamieszkania albo siedziby podatnika,

- należy dokonać korekty nieprawidłowo wypełnionej deklaracji,

- konieczne jest przedłużenie okresu czasowego wycofania pojazdu z ruchu.

Wówczas na złożenie druku DT-1 masz 14 dni od dnia zaistnienia okoliczności uzasadniających powstanie obowiązku.

W polu 18 zaznacz jeden z sześciu kwadratów, w zależności od tego, jaka jest przyczyna składania deklaracji.

Jeśli w pozycji 18. zaznaczasz kwadrat nr 4, to w pozycji 19. musisz podać nazwę oraz siedzibę organu podatkowego, w którym poprzednio złożono deklarację, a także datę zmiany miejsca zamieszkania lub siedziby.

Skorzystaj z kalkulatora, który policzy za Ciebie podatek i stworzy Twoją deklarację DT-1 online.

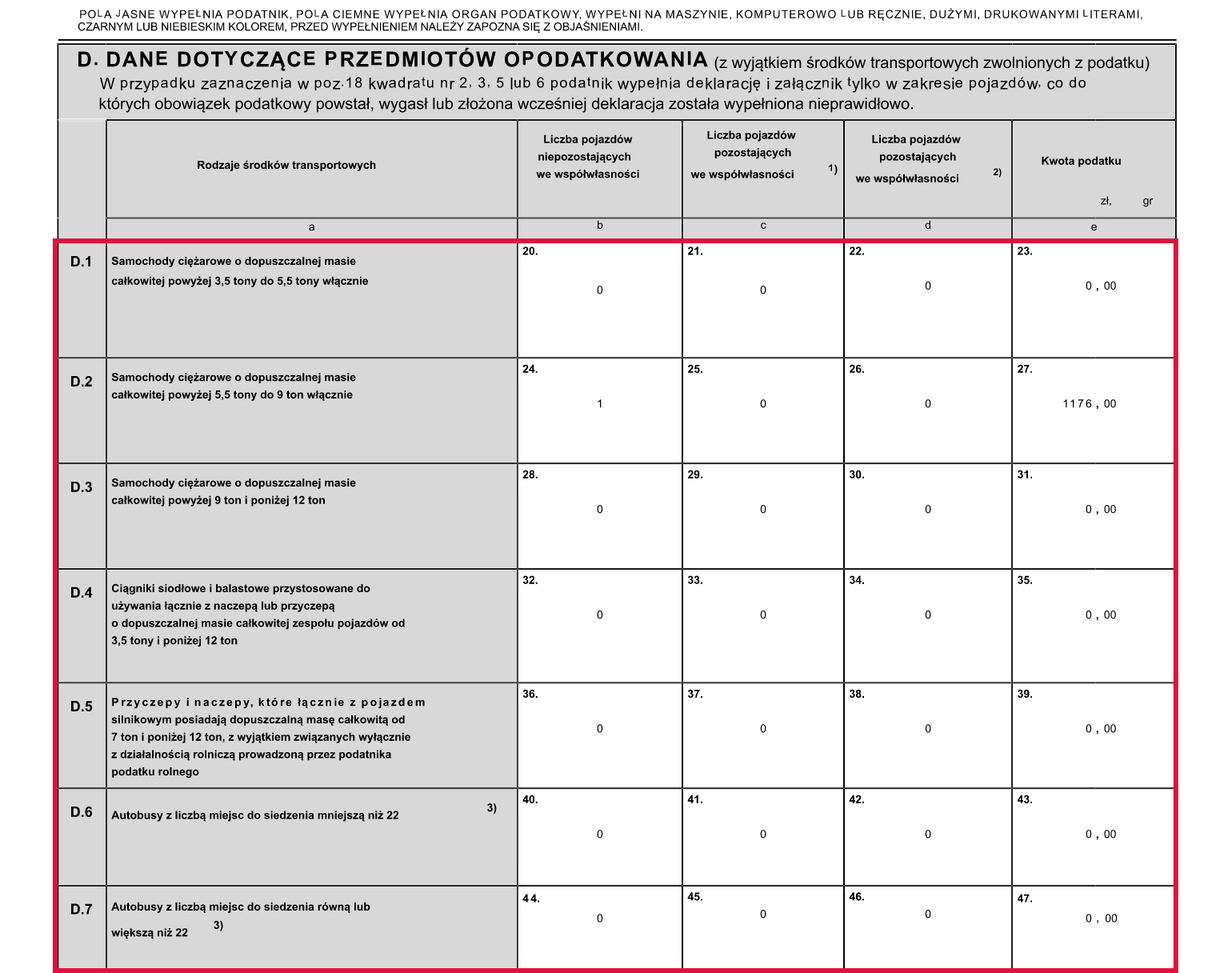

Przygotuj DT-1D. DANE DOTYCZĄCE PRZEDMIOTÓW OPODATKOWANIA

W tym miejscu musisz podać dane dotyczące wyłącznie opodatkowanych pojazdów. Nie podajesz tu danych pojazdów, które podlegają zwolnieniom (na podstawie ustawy lub uchwały rady gminy).

Ważne! Zanim przejdziesz dalej, przeczytaj te informacje

- Jeśli w pozycji 18. (część C) został zaznaczony kwadrat nr 2, 3, 5 lub 6, wypełnij deklarację i załącznik tylko w zakresie pojazdów, co do których obowiązek podatkowy powstał, wygasł lub złożona wcześniej deklaracja została wypełniona nieprawidłowo.

- Kolumna B – pola w tej kolumnie wypełnia właściciel pojazdu.

- Kolumna C – wypełnia współwłaściciel wpisany jako pierwszy w dowodzie rejestracyjnym pojazdu.

- Kolumna D – wypełnia współwłaściciel niewpisany jako pierwszy w dowodzie rejestracyjnym pojazdu.

- Kolumna E – należy podać kwotę podatku (bez zaokrąglania) dla wszystkich pojazdów danego rodzaju.

- Stawki podatku ustala rada gminy na dany rok. Mogą one różnić się w zależności od rocznika pojazdu, liczby miejsc do siedzenia i wpływu pojazdu na środowisko naturalne. Aby prawidłowo wypełnić deklarację, sprawdź aktualne stawki podatku od środków transportowych obowiązujące w Twojej gminie.

- W poszczególnych polach, zgodnie z tytułami danych wierszy, musisz wykazać odrębnie liczbę środków transportowych danego rodzaju, a nie liczbę zespołów pojazdów czy też liczbę wszystkich środków transportowych wchodzących w skład zespołu pojazdów.

D.1-D.7 Pojazdy o dopuszczalnej macie całkowitej powyżej 3,5 tony i poniżej 12 ton (w tym samochody ciężarowe, ciągniki siodłowe i balastowe, przyczepy i naczepy), autobusy.

Każdy wiersz dotyczy poszczególnych rodzajów pojazdów:

D.1 – Samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony do 5,5 tony włącznie.

D.2 – Samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 5,5 tony do 9 ton włącznie.

D.3 – Samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 9 ton i poniżej 12 ton.

D.4 – Ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony i poniżej 12 ton.

D.5 – Przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton i poniżej 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego.

D.6 – Autobusy z liczbą miejsc do siedzenia mniejszą niż 22.

D.7 – Autobusy z liczbą miejsc do siedzenia równą lub większą niż 22.

Uwagi!

Wiersz D.4 – należy wykazać liczbę ciągników siodłowych i balastowych. Nie należy wykazywać wszystkich środków transportowych wchodzących w skład zespołu pojazdów. Pozycje od 32 do 35 należy wypełnić, jeśli składający deklarację jest właścicielem (lub współwłaścicielem) takich ciągników siodłowych lub balastowych, które technicznie są przystosowane do ciągnięcia przyczepy lub naczepy.

Wiersz D.5 – wykazywana liczba środków transportowych dotyczy tylko przyczep i naczep. Nie należy wykazywać liczby zespołów pojazdów.

Wiersz D.6 i D.7 – liczba miejsc w autobusach dotyczy wyłącznie miejsc dla pasażerów, z wyłączeniem siedzenia kierowcy.

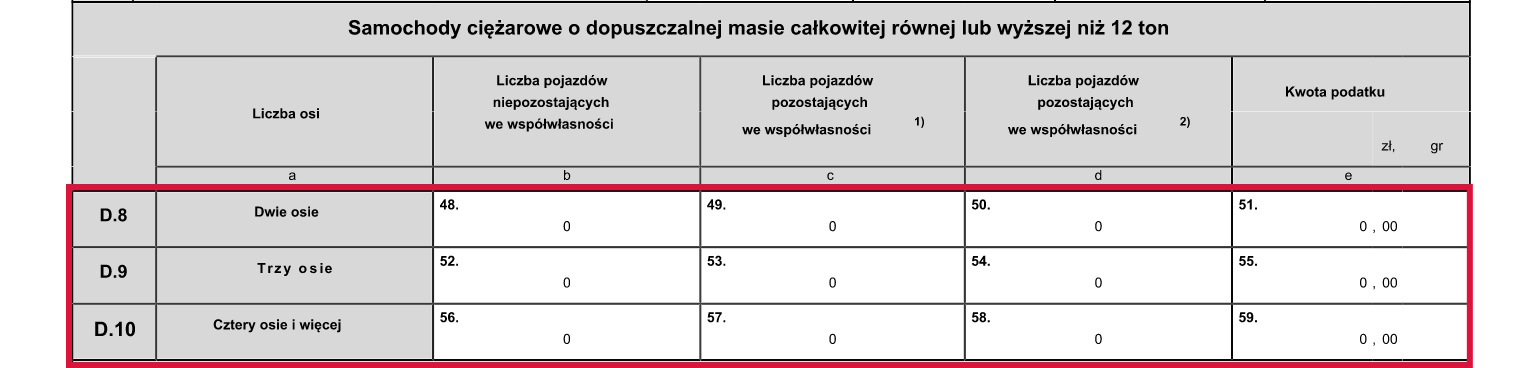

D.8-D10. Samochody ciężarowe o dopuszczalnej masie całkowitej równej lub wyższej niż 12 ton.

W wierszach od D.8 do D.10 należy podać liczbę pojazdów z odpowiednio dwiema, trzema i czterema lub więcej osiami. Nie należy wykazywać tu liczby osi zespołu pojazdów. Wykazywana liczba osi dotyczy wyłącznie samochodu ciężarowego.

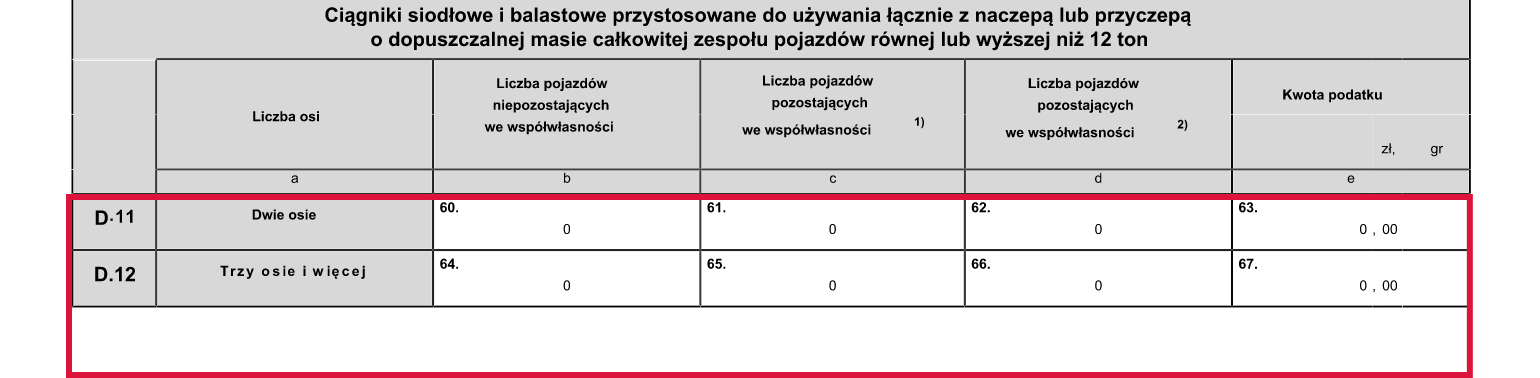

D.11-D.12 Ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów równej, lub wyższej niż 12 ton.

W wierszach D.11 i D.12 należy podać liczbę pojazdów z odpowiednio dwiema oraz trzema i więcej osiami. Nie należy wykazywać tu liczby osi zespołu pojazdów. Wykazywana liczba osi dotyczy wyłącznie ciągnika siodłowego lub balastowego.

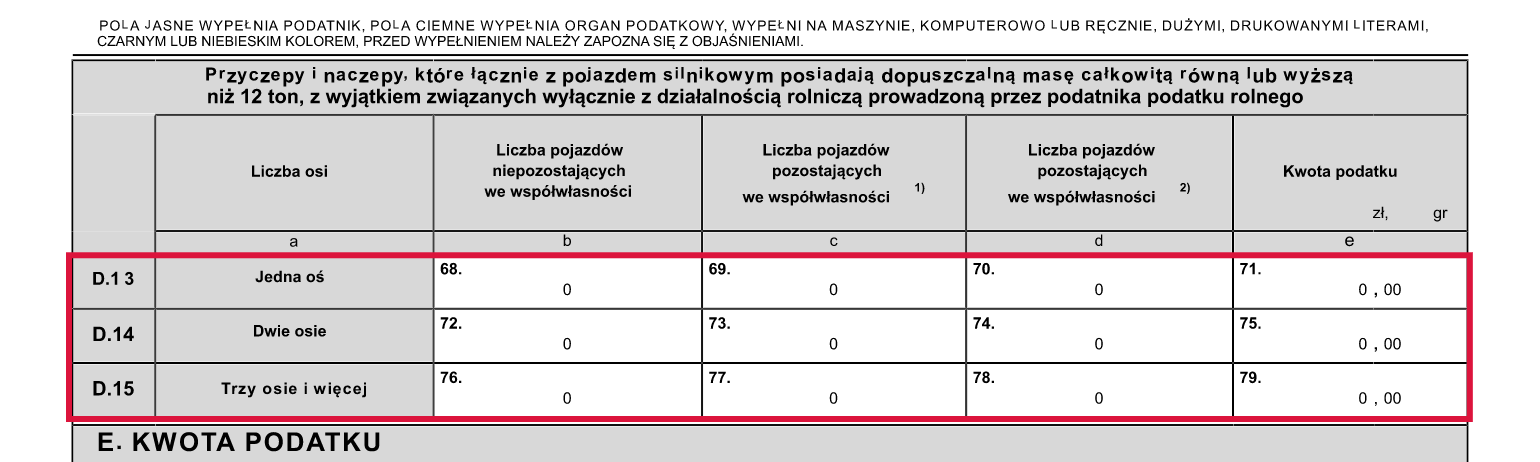

D.13-D15. Przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą równą lub wyższą niż 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego.

W wierszach D.11 i D.12 należy podać liczbę pojazdów z odpowiednio dwiema oraz trzema i więcej osiami. Nie należy wykazywać tu liczby osi zespołu pojazdów. Wykazywana liczba osi dotyczy wyłącznie ciągnika siodłowego lub balastowego.

Warto wiedzieć!

Wypełnienie tej części deklaracji wymaga cierpliwości i uwagi. Musisz samodzielnie uzupełnić wszystkie pola i sprawdzić aktualne stawki podatku, które obowiązują w Twojej gminie. Możesz jednak znacznie uprościć wypełnianie dokumentu. Skorzystaj z elektronicznych formularzy Przyjaznych Deklaracji – po wyborze urzędu i podaniu informacji na temat pojazdu, system sam dobierze właściwe stawki i obliczy wysokość należnego podatku. Wszystkie pytania w formularzu są sformułowane w sposób jasny i zrozumiały, dzięki czemu cały proces przebiega sprawnie i bezproblemowo.

- Kreator pomoże Ci przygotować informację IN-1, poprowadzi Cię krok po kroku

- Skorzystaj z prostego języka rozwiązania, licznych przykładów i podpowiedzi

- Otrzymasz komplet dokumentów – druk IN-1 z wymaganymi załącznikami

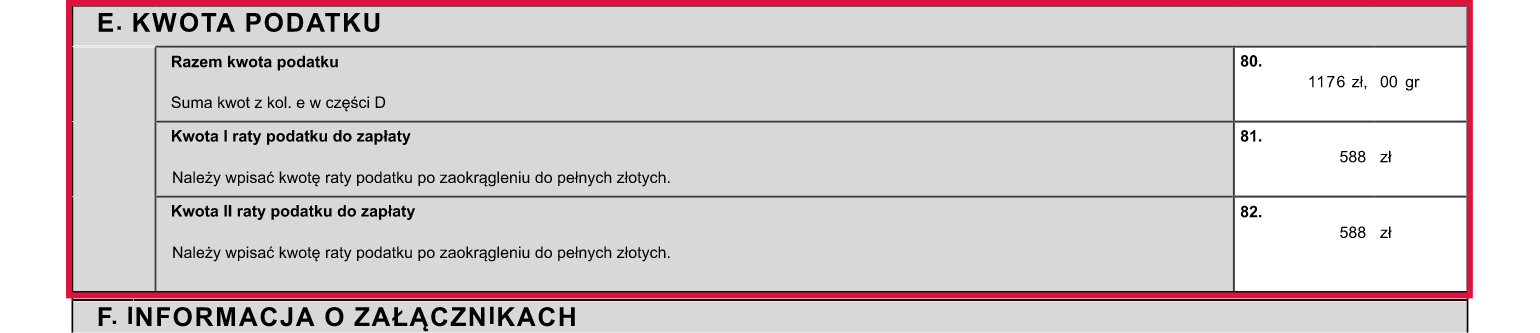

E. KWOTA PODATKU

Podatek od środków transportowych jest płatny w dwóch ratach, proporcjonalnie do czasu trwania obowiązku podatkowego. W części E należy wpisać łączną kwotę podatku oraz kwoty I i II raty.

80 – należy podać kwotę podatku za dany rok podatkowy. W tym celu zsumuj kwoty z pozycji: 23, 27, 31, 35, 39, 43, 47, 51, 55, 59, 63, 67, 71, 75 i 79.

81 i 82 – wpisz zaokrąglone kwoty rat podatku. Jeśli obowiązek podatkowy powstał 1 września lub później, podatek należy opłacić jednorazowo – w takiej sytuacji wypełniasz tylko pole 81.

Terminy płatności rat są następujące:

- I rata – do 15 lutego każdego roku podatkowego.

- II rata – do 15 września każdego roku podatkowego.

Jeżeli obowiązek podatkowy powstał po 1 lutego, a przed 1 września, podatek za ten rok musisz zapłacić w dwóch ratach:

- Jeżeli obowiązek podatkowy powstał po 1 lutego, a przed 1 września, podatek za ten rok musisz zapłacić w dwóch ratach:

- II rata – do 15 września danego roku.

Jeżeli obowiązek podatkowy powstał 1 września lub później, podatek za ten rok zapłać jednorazowo, w terminie 14 dni od dnia powstania obowiązku podatkowego.

F. INFORMACJA O ZAŁĄCZNIKACH

Razem z deklaracją DT-1 musisz złożyć załącznik DT-1/A. Jeden załącznik zawiera dane dotyczące trzech środków transportowych. Jeśli posiadasz większą liczbę pojazdów, musisz złożyć odpowiednio więcej załączników.

W polu 83 wpisz, ile załączników składasz razem z deklaracją. Instrukcję, jak wypełnić załącznik, znajdziesz w części „Załącznik DT-1/A – jak go wypełnić?”.

G. PODPIS PODATNIKA / OSOBY REPREZENTUJĄCEJ PODATNIKA

Wpisz swoje imię, nazwisko i podaj datę wypełnienia; podpisz dokument. Jeśli masz reprezentanta, musisz wpisać dane tej osoby i to ona powinna złożyć podpis pod deklaracją. W polu 87 skreśl niepotrzebną część.

H. ADNOTACJE ORGANU PODATKOWEGO

W tej części nic nie wypełniasz – wszystkie pole uzupełni pracownik urzędu.

Skorzystaj z kalkulatora, który policzy za Ciebie podatek i stworzy Twoją deklarację DT-1 online.

Przygotuj DT-1Załącznik DT-1/A. Jak wypełnić?

W załączniku DT-1/A należy podać dane środków transportowych wymienionych w deklaracji DT-1.

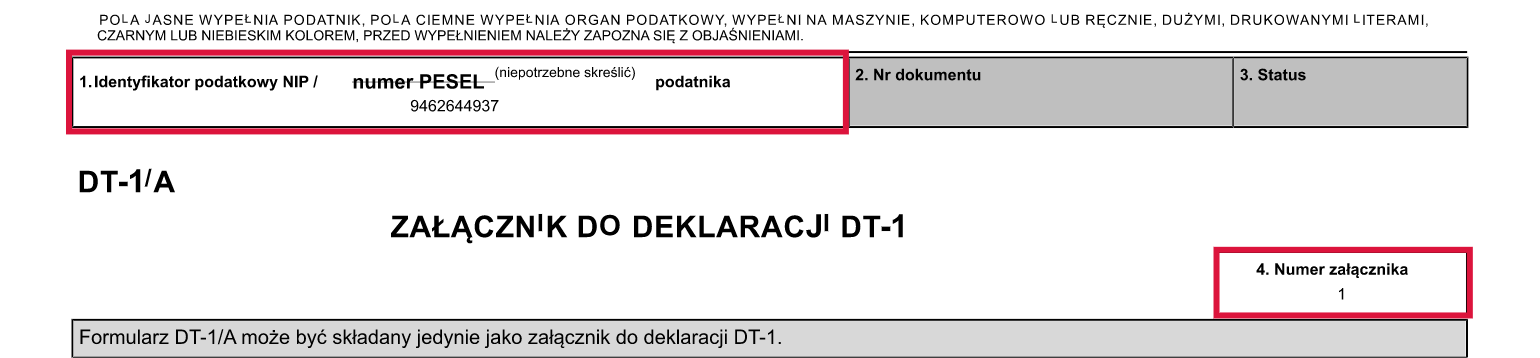

W pozycji 1 wpisz:

- numer PESEL – jeśli rozliczasz się jako osoba fizyczna i nie prowadzisz działalności gospodarczej lub jeśli nie jesteś zarejestrowanym podatnikiem VAT,

- identyfikator podatkowy NIP – jeśli nie dotyczą Cię powyższe wytyczne.

Pola 2 i 3 Wypełnia organ podatkowy.

W polu 4 wpisz nr załącznika.

A. DANE PODATNIKA

Wypełnij tę część tak samo, jak część B.1 w deklaracji DT-1.

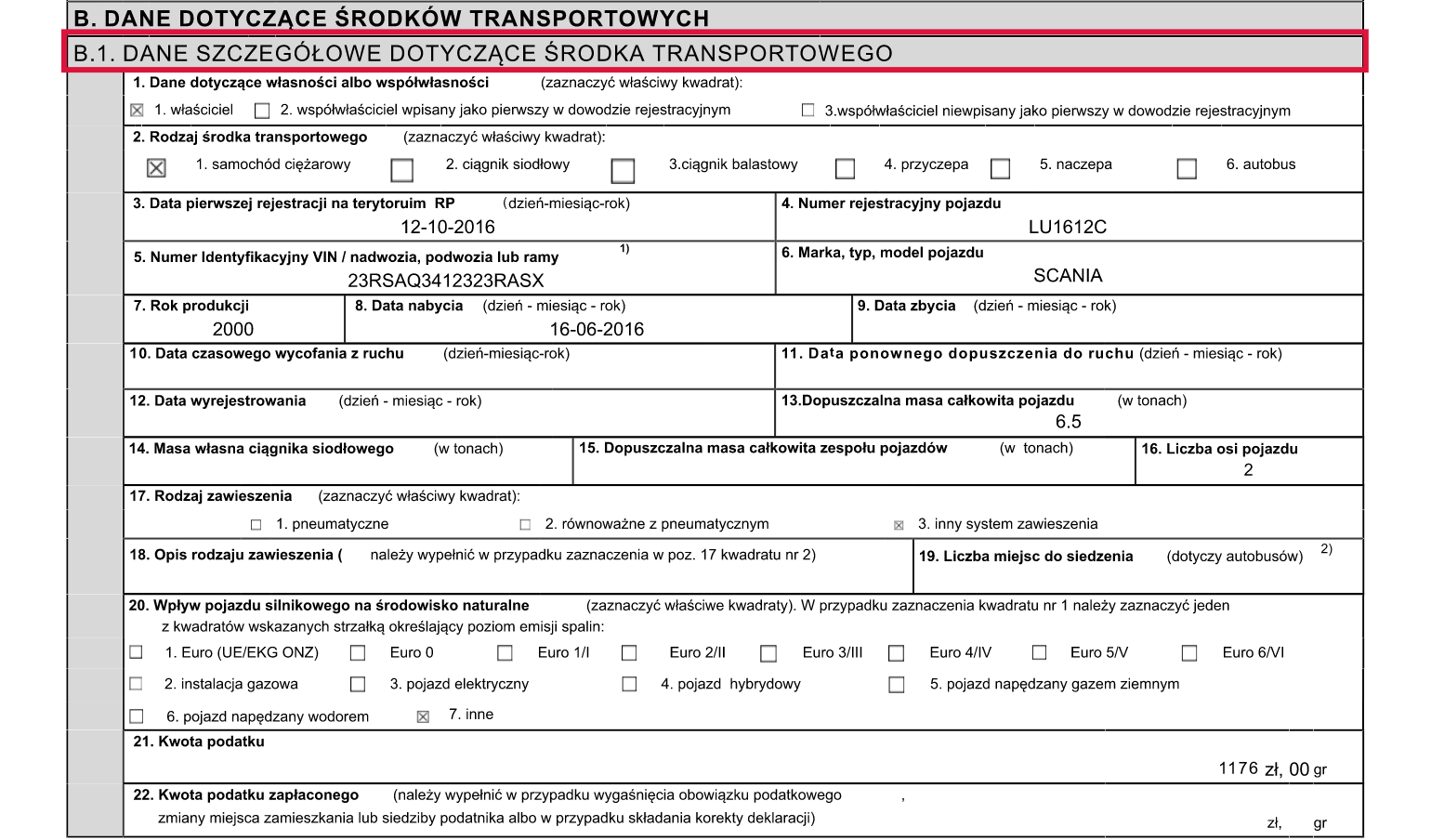

B. DANE DOTYCZĄCE ŚRODKÓW TRANSPORTOWYCH

Część B.1, B.2 i B.3. wypełnij osobno dla każdego z pojazdów. Potrzebne dane znajdziesz w dowodzie rejestracyjnym oraz innych dokumentach, np.: w karcie pojazdu, wyciągu ze świadectwa homologacji, świadectwie zgodności, odpisie decyzji zwalniającej ze świadectwa homologacji, umowie sprzedaży, zaświadczeniu o przeprowadzonym badaniu technicznym pojazdu przeprowadzonym przez uprawnionego diagnostę zatrudnionego w upoważnionej stacji kontroli pojazdów.

Jeśli składasz deklarację w terminie do 15 lutego roku podatkowego, to w pozycji 21 wykaż kwoty podatku należnego za dany rok podatkowy. W pozostałych przypadkach podaj kwoty podatku należnego na dzień składania deklaracji albo korekty deklaracji.

Części B.1, B.2 i B.3 załącznika wyglądają tak samo – w każdej należy podać dane dotyczące jednego środka transportowego.

Jeśli korzystasz z elektronicznych formularzy Przyjaznych Deklaracji, nie musisz wypełniać osobno załączników. Wystarczy, że odpowiesz na kolejno zadawane pytania. System przeprowadzi Cię przez cały proces, a na koniec jednym kliknięciem wygenerujesz komplet dokumentów gotowych do złożenia w urzędzie.